数据 上半年长丝织制行业承压前行营收、出话柄

新闻来源:和记娱乐 发布时间:2025-08-24 10:26

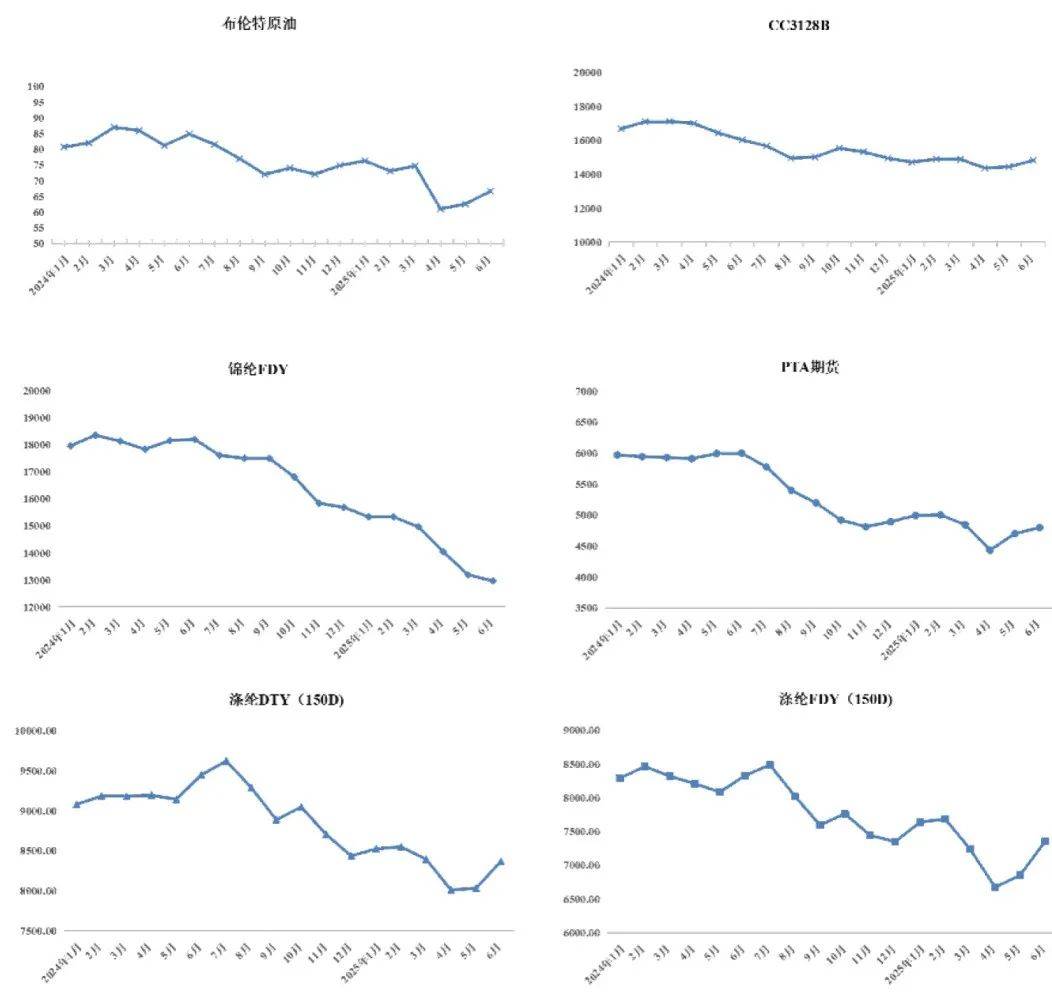

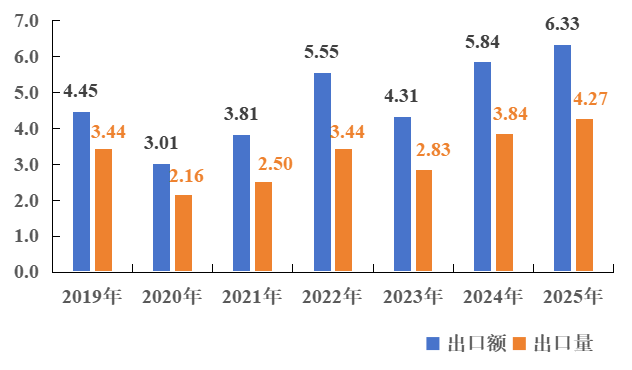

2025年上半年,国际复杂多变,国际经贸次序挫折,不不变性、不确定性添加,我国实施愈加积极无为的宏不雅政策,经济运转总体平稳,延续稳中向好成长态势。正在此布景下,我国长丝织制财产积极做为,结实推进财产布局优化升级,激活高质量成长新动能。跟着国度一系列增量政策取存量政策协同显效,行业经济承压前行,上半年长丝织制财产营收、出口等目标实现增加,展示出强大的成长韧性。据国度统计局统计,2025年1-6月,化纤织制及印染精加工业(规模以上)停业收入同比增加2。6%,利润总额同比下降9。7%,利润率为2。3%,较2024年同期削减0。3个百分点。此中,化纤织制行业(规模以上)停业收入同比增加3。3%,利润总额同比下降9。3%,利润率为1。9%,同比下降0。3个百分点。上半年我国化纤织制行业规上企业停业收入虽连结增加,但较客岁同期增速放缓,利润空间收窄,企业“增收不增利”。据中国长丝织制协会(以下简称“协会”)对行业企业上半年出产运营环境调卷(以下简称“调卷”)成果显示,22。5%的样本企业反映2025年上半年停业收入较客岁同期增加,77。5%的样本企业上半年营收取客岁同期持平或呈现下滑,行业停业收入增加面对显著压力。调卷成果显示,企业营收放缓的缘由次要正在于需求端疲软形成表里市场消费动力不脚、产能过剩导致利润下滑以及商业壁垒升级影响出口。据协会统计,2025年上半年,保守财产集群盛泽、长兴、秀洲、龙湖、平望五地化纤长丝织物总产量为122亿米,同比削减2。2%;新兴财产集群泗阳、小海、邓州、罗田、淮滨、盱眙六地化纤长丝织物总产量64亿米,同比增加15。2%,新减产能不竭。企业产能操纵率略有不脚。按照协会调卷成果显示,上半年40%的企业产能操纵率正在50%-80%,47。5%的企业产能操纵率正在80%以上;52。5%的企业产能操纵率较客岁降低,42。5%的企业产能操纵率取客岁持平。据领会,影响企业开机率的次要要素正在于订单不脚。2025年上半年,受商业摩擦升级、地缘场面地步严重等要素影响,原油价钱波动较大。化纤次要产物跟从原油呈现先降后升的走势。涤纶DTY/FDY(150D)价钱1月-4月呈震动下行走势,5月伴跟着上逛原料收缩减产,叠加中美构和带来的利好,价钱止跌反弹。2025年以来锦纶FDY总体呈下行趋向,跌幅较较着,6月底价钱较1月底下跌约15。5%。 我国长丝织制财产凭仗财产规模、财产配套、出产效率、多元化国际市场款式等方面劣势,出口金额和出口数量均连结增加态势。我国化纤长丝织物2025年1月-6月累计出口金额102。3亿美元,同比增加0。3%;累计出口数量131。8亿米,同比增加12。1%。受国际商业场面地步影响和关税的不确定性添加,叠加运费和原料等成本波动,出口产物单价走低,挤压行业利润空间。我国化纤长丝织物2025年1月-6月出口单价0。8美元/米,同比下降10。5%。从次要产物出口来看,2025年1月-6月涤纶长丝织物累计出口金额85。2亿美元,取客岁同期根基持平;累计出口数量114。4亿米,同比增加11。8%。锦纶长丝织物累计出口金额6。3亿美元,同比增加8。4%;累计出口数量4。3亿米,同比增加11。3%。锦纶长丝织物出口量额创汗青同期新高,海外市场承认度不竭提高,合作力不竭加强,呈现出向全球价值链中高端迈进趋向。

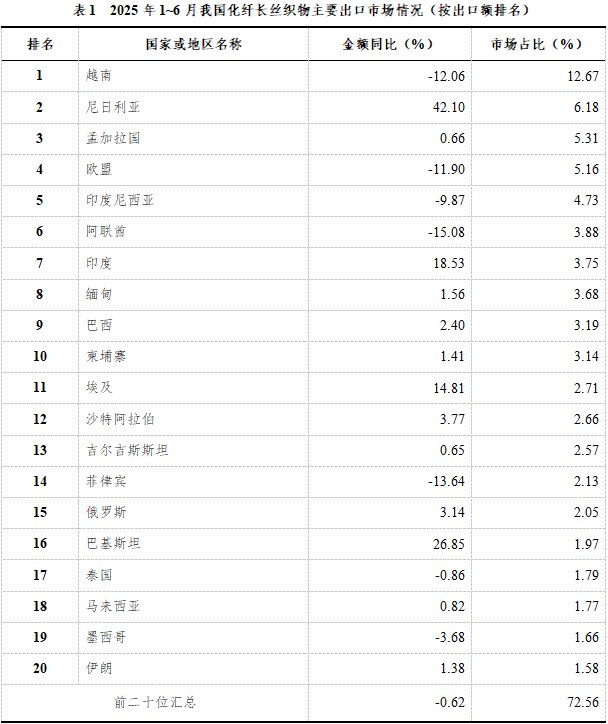

我国长丝织制财产凭仗财产规模、财产配套、出产效率、多元化国际市场款式等方面劣势,出口金额和出口数量均连结增加态势。我国化纤长丝织物2025年1月-6月累计出口金额102。3亿美元,同比增加0。3%;累计出口数量131。8亿米,同比增加12。1%。受国际商业场面地步影响和关税的不确定性添加,叠加运费和原料等成本波动,出口产物单价走低,挤压行业利润空间。我国化纤长丝织物2025年1月-6月出口单价0。8美元/米,同比下降10。5%。从次要产物出口来看,2025年1月-6月涤纶长丝织物累计出口金额85。2亿美元,取客岁同期根基持平;累计出口数量114。4亿米,同比增加11。8%。锦纶长丝织物累计出口金额6。3亿美元,同比增加8。4%;累计出口数量4。3亿米,同比增加11。3%。锦纶长丝织物出口量额创汗青同期新高,海外市场承认度不竭提高,合作力不竭加强,呈现出向全球价值链中高端迈进趋向。 2025年1月-6月,我国化纤长丝织物累计出口额跨越1亿美元的单一市场有25个,次要出口市场中出口额排名前二十的国度和地域累计出口份额占我国长丝织物出口总额的72。6%。从次要市场来看,共建“一带一”国度正在我国出口市场中的地位逐年提拔,2025年1月-6月我国对共建“一带一”国度长丝织物合计出口额占我国长丝织物出口总额的88。7%,占比力客岁同期扩大0。5个百分点。正在出口额排名前20的国度和地域中,此中越南照旧是我国长丝织物第一大出口国,正在我国出口市场合占份额缩减了1。8个百分点。

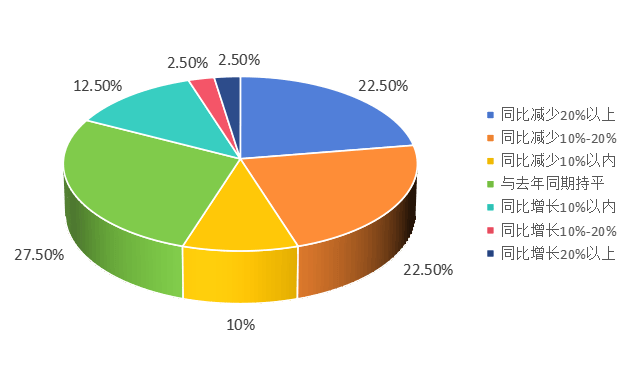

2025年1月-6月,我国化纤长丝织物累计出口额跨越1亿美元的单一市场有25个,次要出口市场中出口额排名前二十的国度和地域累计出口份额占我国长丝织物出口总额的72。6%。从次要市场来看,共建“一带一”国度正在我国出口市场中的地位逐年提拔,2025年1月-6月我国对共建“一带一”国度长丝织物合计出口额占我国长丝织物出口总额的88。7%,占比力客岁同期扩大0。5个百分点。正在出口额排名前20的国度和地域中,此中越南照旧是我国长丝织物第一大出口国,正在我国出口市场合占份额缩减了1。8个百分点。 长丝织制企业积极拓展多元化市场结构,深挖非洲、南亚、中东等新兴市场的增加潜力,对新兴市场出话柄现优良增加。尼日利亚成为我国长丝织物第二大出口商业国,1月-6月累计出口额同比增加42。1%,所占份额比沉达6。2%;对埃及、印度、巴基斯坦的出口也实现快速增加,出口额同比别离增加14。8%、18。5%、26。9%。保守市场中,2025年1月-6月,我国对欧盟出口长丝织物总额同比下降11。9%,成为我国长丝织物第四大出口市场,较客岁同期下滑2位。从欧盟委员会发布的进口数据看,我国已持续11年为欧盟第一大长丝织物进口来历地,2024年全年对中国长丝织物累计进口占领其市场份额25。7%(2025年数据尚未发布)。据美国国际商业署进口数据显示,2025年1月-6月美国自全球进口长丝织物金额同比削减8。2%,美国市场对此类产物需求仍显不脚。2025年上半年自印度、中国、商业区进口额别离同比下降4。4%、31。2%、34。7%,自东盟和欧盟进口额别离同比增加8。7%、4%。从美国进口市场分布来看,2025年上半年印度照旧是美国进口长丝织物产物占比第一的国度,1月-6月累计进口额占其市场份额约30。8%,占比力客岁同期添加1。2个百分点;中国此类产物占其市场份额约11。3%,是美第二猛进口国,占比削减3。8个百分点;其次,土耳其、中国、越南、韩国、沙特阿拉伯等国度和地域也均占领必然市场份额。2025年以来,国内宏不雅经济形势总体平稳、全国各地消费品以旧换新政策加力扩围、促消费发力显效,纺织品服拆内销总体实现暖和增加。企业内销订单增加承压。按照协会调卷成果显示,17。5%的长丝织制样本企业2025年上半年内销订单较客岁同期增加,此中内销订单同比增加了20%以上的企业仅有一家,该企业从营产物为防寒服、冲锋衣等户外活动面料;27。5%的企业内销订单取客岁持平。(图3)此外,查询拜访成果显示,上半年企业订单以中单(1个月-3个月)、短单(1个月内)为从,中单占比50%,短单占比47。5%,持久订单不脚,企业订单布局短期化、碎片化,反映出市场需求仍然存正在不确定性。

长丝织制企业积极拓展多元化市场结构,深挖非洲、南亚、中东等新兴市场的增加潜力,对新兴市场出话柄现优良增加。尼日利亚成为我国长丝织物第二大出口商业国,1月-6月累计出口额同比增加42。1%,所占份额比沉达6。2%;对埃及、印度、巴基斯坦的出口也实现快速增加,出口额同比别离增加14。8%、18。5%、26。9%。保守市场中,2025年1月-6月,我国对欧盟出口长丝织物总额同比下降11。9%,成为我国长丝织物第四大出口市场,较客岁同期下滑2位。从欧盟委员会发布的进口数据看,我国已持续11年为欧盟第一大长丝织物进口来历地,2024年全年对中国长丝织物累计进口占领其市场份额25。7%(2025年数据尚未发布)。据美国国际商业署进口数据显示,2025年1月-6月美国自全球进口长丝织物金额同比削减8。2%,美国市场对此类产物需求仍显不脚。2025年上半年自印度、中国、商业区进口额别离同比下降4。4%、31。2%、34。7%,自东盟和欧盟进口额别离同比增加8。7%、4%。从美国进口市场分布来看,2025年上半年印度照旧是美国进口长丝织物产物占比第一的国度,1月-6月累计进口额占其市场份额约30。8%,占比力客岁同期添加1。2个百分点;中国此类产物占其市场份额约11。3%,是美第二猛进口国,占比削减3。8个百分点;其次,土耳其、中国、越南、韩国、沙特阿拉伯等国度和地域也均占领必然市场份额。2025年以来,国内宏不雅经济形势总体平稳、全国各地消费品以旧换新政策加力扩围、促消费发力显效,纺织品服拆内销总体实现暖和增加。企业内销订单增加承压。按照协会调卷成果显示,17。5%的长丝织制样本企业2025年上半年内销订单较客岁同期增加,此中内销订单同比增加了20%以上的企业仅有一家,该企业从营产物为防寒服、冲锋衣等户外活动面料;27。5%的企业内销订单取客岁持平。(图3)此外,查询拜访成果显示,上半年企业订单以中单(1个月-3个月)、短单(1个月内)为从,中单占比50%,短单占比47。5%,持久订单不脚,企业订单布局短期化、碎片化,反映出市场需求仍然存正在不确定性。 按照协会走访调研领会,上半年市场行情全体偏弱,订单量有所削减,专注于特种产物出产以及具有不变优良客户资本的企业,正在市场中展示出较强的韧性。下半年,行业经济实现平稳运转仍面对诸多挑和。外部的不不变要素仍然存正在,全球需求疲软激发消费不脚以及全球采购款式深度调整将对我国长丝织制下半年出口发生必然压力。正在复杂形势下,内需市场仍将是长丝织制行业抵御外部不确定性的主要支持。依托国度“两沉”“两新”政策盈利,正在14亿生齿的庞大市场和消费升级的双沉驱动下,多元化、个性化、条理丰硕的纺织服拆需求布局将持续拓展我国长丝织制财产正在服拆、家纺、财产用范畴的使用立异空间。行业企业需要加快提质更新,不竭进行差同化、特色化、功能化、绿色化产物立异,提拔供给质量,满脚消费需求;要积极摸索使用数智手艺和设备更新,鞭策办理升级、流程再制,为全行业的手艺迭代、产物立异和场景拓展供给手艺支持。我国长丝织制财产正处于高质量成长的环节期间,既要认识外部的复杂性,以科技立异为引擎、以绿色低碳为标的目的、以合做为径,正在建立新成长款式中实现质量变化、效率变化、动力变化,正在建立现代化财产系统、推进中国式现代化中,努力谱写长丝织制新篇章。

按照协会走访调研领会,上半年市场行情全体偏弱,订单量有所削减,专注于特种产物出产以及具有不变优良客户资本的企业,正在市场中展示出较强的韧性。下半年,行业经济实现平稳运转仍面对诸多挑和。外部的不不变要素仍然存正在,全球需求疲软激发消费不脚以及全球采购款式深度调整将对我国长丝织制下半年出口发生必然压力。正在复杂形势下,内需市场仍将是长丝织制行业抵御外部不确定性的主要支持。依托国度“两沉”“两新”政策盈利,正在14亿生齿的庞大市场和消费升级的双沉驱动下,多元化、个性化、条理丰硕的纺织服拆需求布局将持续拓展我国长丝织制财产正在服拆、家纺、财产用范畴的使用立异空间。行业企业需要加快提质更新,不竭进行差同化、特色化、功能化、绿色化产物立异,提拔供给质量,满脚消费需求;要积极摸索使用数智手艺和设备更新,鞭策办理升级、流程再制,为全行业的手艺迭代、产物立异和场景拓展供给手艺支持。我国长丝织制财产正处于高质量成长的环节期间,既要认识外部的复杂性,以科技立异为引擎、以绿色低碳为标的目的、以合做为径,正在建立新成长款式中实现质量变化、效率变化、动力变化,正在建立现代化财产系统、推进中国式现代化中,努力谱写长丝织制新篇章。

福建省泉州市泉港区驿峰中路和记娱乐纺织科技园

电话:0595-87877055

传真:0595-87877055

邮箱:18150579559@189.cn

关注微信

关注微信公众号

© 2024 福建省和记娱乐纺织科技有限公司 ![]() 闽公网安备35050502100017 All Righted Reserved.

闽公网安备35050502100017 All Righted Reserved.